rich.men | »EuroSaga часть II -TARGET2 или Европейский батут »EuroSaga cz. II-TARGET2 или европейский батут

- Официально и информативно

- Историческое Введение

- Как работает эта машина?

- Структура обязательств

- Кто и сколько на счетчике TARGET2

- Несколько практических слов о FAIR2

- Торговый баланс и свободный тиран

- Торговый баланс и побег капитала

- ELA или скрытый принтер

- Живот вверх и последствия

- Скрытая помощь

- Социализация долга

- Одним словом, конец ЕВРО-САГИ

- ЛИТЕРАТУРЫ

Ты живешь в Европе, смотришь телевизор, читаешь немного МСМ и как-то летает. Вы пришли к IT21, потому что это не относится к теме, и вы только что заметили новую игру в лесу, называется TARGET2, и некоторые даже теории переписи утверждают, что эта цель является проблемой в Евроландии. Вы обыскали сеть, и вы только что поняли, что ваш банк каким-то образом должен учитывать других, и, скорее, « Камаз» не несет монеты. Сегодня мы поговорим о том, как происходит расчет наших банковских счетов в Европе, и о последствиях этих акций.

Официально и информативно

TARGET2 ( трансъевропейская автоматизированная система экспресс-расчетов брутто-расчетов в реальном времени ) - трансъевропейская автоматизированная система валовых расчетов в режиме реального времени для евро. Таким образом, TARGET2 является не более чем технической платформой, состоящей из национальных систем валовых расчетов (компонентов системы TARGET2) в режиме реального времени RTGS. TARGET2 обеспечивает быстрые и безопасные расчеты между банками во многих странах, что увеличивает и укрепляет ликвидность европейской финансовой системы, а также снижает операционные издержки для крупных плюшевых медведей. Можно было бы сказать, что весь этот TARGET2 - это не что иное, как система централизованного и стандартизированного управления платежами в Европе. В двух словах, финансовое сердце Европейского Союза.

Вы, вероятно, спросите, что такое RTGS? Валовой расчет в реальном времени - это не что иное, как перевод денежных средств между банковскими счетами, осуществляемый в течение рабочего дня, который обрабатывается индивидуально, то есть без клиринговых систем, и это означает, что не происходит удаление притока-оттока. Было изобретено, чтобы банки и другие крупные финансовые медведи могли быстро и безболезненно отчитываться за наличные (или, скорее, безналичные) платежи. И что в финансах время - деньги, поэтому быстрое время завершения очень желательно. К сожалению, это не для всех, потому что лимит входа, или пороговые суммы, являются серьезными деньгами, а остальная часть Ковальски летит на традиционных переводах.

Национальные системы расселения являются так называемыми Компоненты TARGET2. Они находятся в ведении Европейского центрального банка, ЕЦБ и центральных банков системы евро и других государств-членов, валютой которых не является евро, но которые подписали соответствующие евро-валюты с ЕЦБ. Национальный банк Польши присоединился к системе TARGET2 примерно в мае 2008 года, когда он инициировал польский компонент системы TARGET2 под названием TARGET2-NBP . Таким образом, мы вошли в первую лигу финансовых платежей в мире. В настоящее время в польском регионе около 23 организаций являются прямыми членами Target2. Больше информации о веб-сайт НБП ,

TARGET2 был создан и эксплуатировался от имени Евросистемы тремя центральными банками государств-членов, то есть Немецким Бундесбанком , Банком Франции и Банком д'Италия . Основные функции системы TARGET2:

- Обработка платежных поручений в системах, входящих в его состав

- Расчет сделок, связанных с внешними системами

- Поддержание функций ликвидности в Евросистеме

Информационная страница TARGET2 ниже.

https://www.ecb.europa.eu/explainers/tell-me/html/target2.pl.html

Историческое Введение

Система TARGET2 была запущена в 2007 году под надзором ЕЦБ Европейского центрального банка и заменила более раннюю систему TARGET. В результате подписания Маастрихтский договор в 1992 году было создано учреждение под названием Экономический и валютный союз UGiW ( EMU Экономического и валютного союза ), целью которого было примерно создание единой европейской валюты EURO и перевод национальной денежно-кредитной политики на уровень евро-колхоза, то есть во Франкфурт, потому что в настоящее время находится штаб-квартира ЕЦБ.

Для этой цели, однако, была необходима общеевропейская система, которая позволила бы объединить системы RTGS, управляемые центральными банками из государств-членов, участвующих в EMU и Дании, Швеции и Великобритании. Так родилась система TARGET, которая официально начала свое существование и функционирует в 1999 году. Вместе с TARGET, так называемой. Платежный механизм Европейского центрального банка EPM ( механизм оплаты ЕЦБ ), то есть инструменты обработки платежей. В 1999 году 11 стран Европейского Союза присоединились Экономический и валютный союз ( EMU ) и так родилась искусственная европейская валюта под названием EURO.

Источник: Википедия

Знак евро

Указанная система использовалась для расчета операций денежно-кредитной политики Европейского центрального банка, расчета межбанковских переводов с высокой суммой и других платежей в евро. TARGET позволяет обрабатывать платежи в режиме реального времени, проводить расчеты в деньгах центрального банка и немедленное закрытие расчетов. Некоторые утверждают, что создание системы TARGET позволило значительно снизить системный риск в Европейском Союзе и улучшить условия кредитования путем выравнивания кредитного риска. Участие в системе TARGET было обязательным для стран, входящих в еврозону. Кроме того, с согласия соответствующего центрального банка участниками TARGET могут быть финансовые учреждения из Европейского экономического пространства (ЕЭП): организации, предоставляющие услуги клиринга / расчетов, учреждения государственного сектора государств-членов, имеющие право вести счета для клиентов, министерства казначейства или эквивалентные центральные или региональные органы власти. Государства-члены работают на денежных рынках. Наш НБП присоединился к системе в 2005 году через Banca d'Italia . Система TARGET была заменена в 2008 году системой TARGET2, поскольку первая версия функционировала как децентрализованная техническая структура, которой также не хватало согласованности в отношении технологий и услуг.

Как работает эта машина?

Вся платформа TARGET2 управляется евросистемой, в которой (каждая платформа) каждый центральный банк имеет расчетный счет (плюс / минус). Аналогичным образом, другие компоненты системы TARGET2.

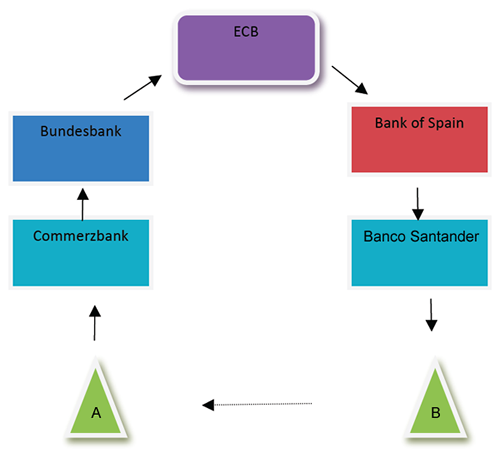

Давайте предположим, что у нас есть два банка A и B в разных странах, которые совершают транзакции.

- Банк А и Банк В имеют счета в центральном банке ( счета в центральном банке )

- Платежи в евро осуществляются из банка А в банк Б

- Банк А осуществляет платеж, отправляя инструкции в TARGET2

- Учетная запись Банка А распознается (при минус = дебет), и добавляется учетная запись Банка Б (при плюс = кредит), вся транзакция завершена

- TARGET2 отправляет информацию о переводе и проводке платежей в Банк B

В версии для Ковальского это более или менее так:

Итальянский производитель мороженого хочет купить машину у немецкого капиталиста. Имеет два варианта. Во-первых, он упаковывает копейки в «Фиат» и едет в Гамбург, оплачивает оборудование, пакеты, возврат и мороженое, которые он производит. Два более реалистичных варианта - это безналичный расчет, и сюда включен наш TARGET2. Таким образом, производитель мороженого идет в свой итальянский банк и заказывает перевод в банк Ганса. У банка мороженого есть счет в итальянском центральном банке, а у банка Hansa есть счет в Бундесбанке. Оба центральных банка имеют счета в ЕЦБ. Таким образом, ЕЦБ вычитает со счета итальянцев и добавляет его на счет Бундесбанка. Это, в свою очередь, добавляет Ганса на его банковский счет в его книгах, и у Ханса есть евро на его счете.

Например, Луиджи в Италии переводит свой миллион евро со своего счета в Монте-деи-Паски (MdP) на свой новый счет в Deutsche Bank. У MdP нет кредита в размере 1 млн. Евро от Банка Италии. Банк Италии имеет кредит в 1 млн. Евро от Бундесбанка. Таким образом, в конце концов, Луиджи получает 1 миллион евро на своем счете в банке Италии, а теперь должен 1 миллион евро Бундесбанку ». - Миш

И следующий рисунок для испанского нефтяника и немецкого капиталиста. Таким образом, вы понимаете, что TARGET2, механизм того, кто выдал требование check = target, кто находится в деньгах, обещает, что они будут платить в будущем на уровне центральных банков. И они также имеют свои балансы в ЕЦБ, потому что ЕЦБ является центральным банком национальных банков еврозоны.

Источник: Гордон Т.Лонг

Ниже видео, объясняющее TARGET2.

Структура обязательств

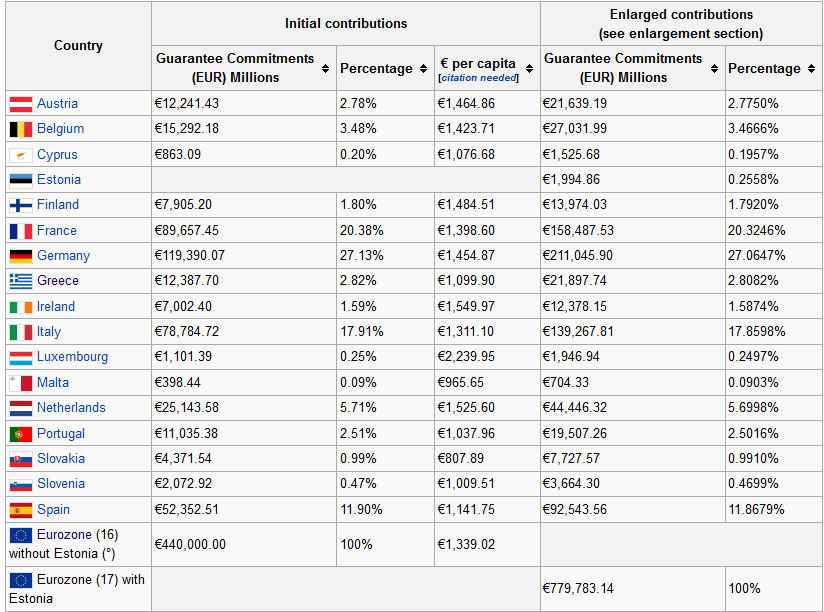

В результате турбулентности ЕС создал механизм под названием Европейский фонд финансовой стабильности (EFSF). Это специальный автомобиль (SPV ), контролируемый и управляемый Европейским инвестиционным банком для оказания помощи уязвимым / уязвимым государствам-членам. Каждая страна с евро должна была заплатить определенную сумму в фонд, и таким образом родилась ответственность каждой страны перед EFSF. В таблице ниже представлены обязательства EFSF для каждой страны, а также процентная доля этих обязательств в полном объеме. Эта процентная доля также определяет обязательства каждой страны в отношении ESM, то есть обязательства каждой страны в случае несостоятельности европейского коллеги. Если страна подвергает себя риску, распределение ответственности изменится соответственно другим участникам. Таким образом, в случае банкротства Италии их 17,9% придется перераспределять пропорционально другим странам, иными словами, остальные страны будут (пропорционально вкладу учредителя) нести дружественные убытки. % Участия вкратце показывает, кто и сколько отвечает за еврозону и TARGET2.

Другими словами, Нидерланды будут нести ответственность за около 5,7% убытков системы TARGET2, связанных с дефолтом Греции (например, в случае банкротства), независимо от того, находятся ли деньги в немецких, австрийских или голландских банках. Если Испания потратит ее, ее 11,9% будут переведены / распределены между оставшимися странами-участниками EUR. Германия - бенефициар зоны евро также несет ответственность за убытки ЕЦБ в соответствии с их процентной долей в EMU, приблизительно 27%.

Источник: Википедия

Следующая ссылка содержит графику того, кто и сколько он положил в общий мешок как часть своего товарищества, и сколько процентов потерь он понесет в случае потерь в системе TARGET2.

https://www.statista.com/statistics/275904/efsf-commitment-of-european-countries/

Кто и сколько на счетчике TARGET2

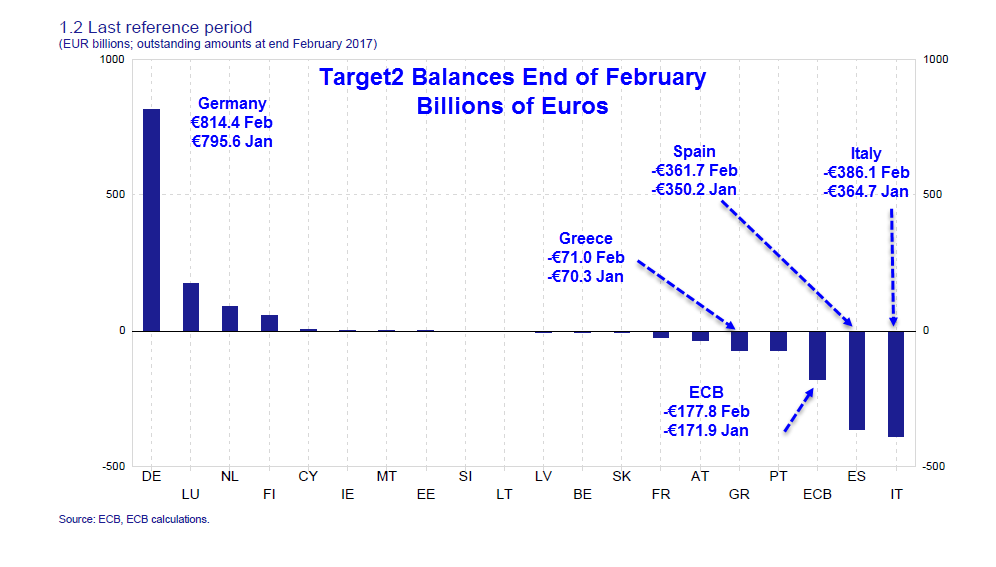

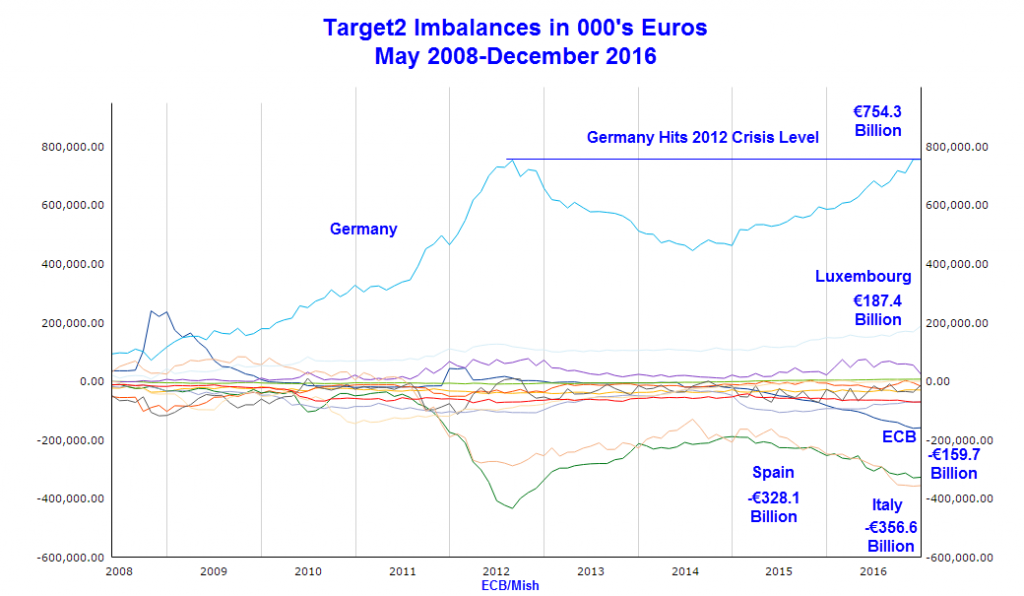

Как вы уже знаете, у каждого центрального банка есть свой собственный счет, на котором ЕЦБ складывает и вычитает то, что было затронуто и удалено. И так создается итоговый общий баланс для данного состояния. Балансы за февраль 2017 года представлены ниже.

Источник: MishTalk.com

Крески показывает, сколько немцы зарабатывают на бизнесе с Европой. На их счету 814 миллиардов евро, что является рекордной суммой в историческом плане. Балансы Италии - 386 миллиардов евро, то есть они должны были бы вернуть Германию, Люксембург и других мелких вкладчиков, если они решат покинуть зону евро. Но это только кредит на TARGET2. Мы не помним долг правительства Луиджи или его банков. На следующем графике показано, как формировались балансы TARGET2 с 2008 по конец 2016 года. У нас был первый четкий пик в 2011 году во время греческого кризиса. У страха большие глаза, поэтому потоки капитала там, где они не побеждают. Начало 2017 года - еще один серьезный стресс для еврозоны. Как это будет происходить? Мы увидим вживую. Только на этот раз точкой воспламенения является Италия и их обанкротившаяся банковская система, где вам придется списать не менее 500 миллиардов евро.

Источник: MishTalk.com

Вы смотрите на график и видите, что он четко показывает, сколько денег поступает в электронном виде в Германию и сколько денег выходит из стран PIIGS. Текущее состояние счетчиков еврозоны можно посмотреть на официальном дисплее Target2 , Почему движение меняется, я описал в часть I. EuroSagi ,

Несколько практических слов о FAIR2

Отрицательные балансы на TARGET2 не являются проблемой, пока карусель не вращается. Ситуация была бы радикально иной, если бы Греция или кто-то другой изменили валюту расчетов или решили не выполнять свои обязательства перед ЕЦБ. Если это произойдет, Греция погасит свою кредитную линию Drachma или WCALE. Какова вероятность того, что Италия когда-либо даст свои 380, а Испания 360 миллиардов? Балансы растут все время! Ответь сам. Текущие балансы с историческим планом для национальных банков также можно найти по этой ссылке (на немецком языке).

https://www.querschuesse.de/target2-salden/

Давайте пойдем немного дальше с темой, потому что это архи-любопытно. Время процветания, все идет хорошо, частный капитал, желающий заработать несколько центов, присутствует на рынках, финансирует, среди прочего, дефицит текущего счета . Бедные времена читают кризис, и рядовые не хотят продолжать финансировать безудержную жизнь. В результате финансируемый дефицит начинает покрываться через систему TARGET2 . Это цена за искусственное поддержание дыхания пациента. Вы, вероятно, спросите почему? Вот что я отвечаю.

Target2 - это система, предназначенная для осуществления расчетов в еврозоне в результате торговых дисбалансов и потоков капитала. ЕЦБ ведет бухгалтерский баланс для участников системы TARGET2 (в основном, банков еврозоны), в котором учитываются требования о прочтении задолженности отдельных организаций, в основном коммерческих банков.

TARGET2 = балансы банков системы евро, которые несут обязательства TARGET

Эти требования = долг находятся на противоположной стороне « взаимозачетных требований », то есть некоторые активы в форме обеспечения = активы, заложенные коммерческими банками. В свою очередь, центральные банки, которые имеют большие «плюсы» на TARGET2, также имеют зачетные долги в своих балансах = обязательства в виде избыточных резервов по своим депозитам в коммерческих банках ( центральные банки, которые несут большие требования TARGET в своем балансе, имеют зачет форма избыточных резервов, депонируемых у них коммерческими банками ). Таким образом, система работает, колеса вращаются, и караван продолжается, пока не будут выполнены два условия:

- Примо: евро не может развалиться. Распад был бы вероятным банковским ужасом, и, вероятно, очень быстро оказалось бы, что труднее разрешить претензии ( урегулировать претензии ), которые висят на том, что в настоящее время хранится в бумагах.

- Секундо: Банки должны иметь достаточное обеспечение, чтобы иметь возможность заимствовать средства из системы центрального банка. Итак, вы понимаете, почему ЕЦБ поддерживает искусственную оценку европейского долга.

Второй момент довольно интересен и, вероятно, сильно проблематичен для ЕЦБ. Стоит подчеркнуть, что ЕЦБ снизил резервные требования до скудного 1%. Интересно, почему они не обошли НОЛЬ? Кроме того, ЕЦБ изменил (или, скорее, это непрерывный процесс) критерии приемлемости для активов для кредитов для кредитов. Несмотря на вышесказанное, у банков все меньше и меньше активов, которые можно использовать в качестве обеспечения . Следовательно, точка перегиба должна иметь место.

Дисбалансы TARGET-2: они не проблема, если зона евро не развалится. Тогда они станут главной головной болью.

Еще один момент, на который стоит обратить внимание, - это отношение TARGET2 / ВВП, например, испанская цель2 - 328 млрд. Евро, что составляет около 30% от их ВВП. Каждый может увидеть официальный долг, но другие творческие чудеса не так очевидны. Итак, лошадь, которую не все видят :) Крошечный Люксембург имеет плюс 187 миллиардов евро, что очень хорошо отражает его роль финансового центра.

Торговый баланс и свободный тиран

Давайте теперь посмотрим на очень интересную ситуацию, когда экспортер страны продает непрерывного импортера. Например, Испания импортирует товары, такие как немецкий Варбург, но взамен немцы не покупали испанские товары. Мы предполагали, что Испания является постоянным импортером, поэтому она всегда находится под планкой на TARGET2. Таким образом, единственное, что было приобретено Бундесбанком, - это долговая расписка, выпущенная Банком Испании. Ситуация в Нидерландах похожа. Они отправляют товары в PIIGS вместо копейки и получают заверения в том, что в будущем они получат оплату за свою тяжелую работу. Они также получают бонус в виде более высокого налога для правительства Нидерландов, поскольку оно время от времени должно регулировать свои обязательства перед ESM. Теперь вы понимаете, почему кто-то ШИН, что кто-то может наслаждаться жизнью 🙂

Таким образом, вы уже видите, что все это долговая расписка Фатаморгана , полностью зависящая от воли и желания ЕЦБ. Поэтому кредит выдается на хорошее лицо. Однажды наступит день расчетов, после того, как греческие шахты и порты острова продадут и, возможно, для следующих платежей долга будет достаточно 🙂

Торговый баланс и побег капитала

Цифры, которые вы видели на цветных графиках, - это общие излишки и дефициты. Здесь следует остановиться и сказать, что эти цифры делятся на коммерческий компонент и компонент страха:

- Балансы в результате торговли, т.е. конкурентное преимущество

- Потоки капитала в результате бегства к безопасности, то есть там, где риск потери ниже

Поток капитала от страха - очень интересный вопрос, и не очень понятно, сколько цифровой передачи требуется между мировыми сферами. Время от времени мы слышим некоторые официальные информационные запросы, такие как правительство Греции о Швейцарии, о раскрытии шоколадных счетов и часов. Запрос был официальным, но ответа больше нет !! Это было похоже на США против Швейцарии, которая прогнулась под тяжестью мира и перестала быть тайной банковской системой мира. Банковское дело это преимущество и кровообращение. Вы уже знаете, в каком направлении движется наш швейцарский франк. Сколько из этой наличности течет? Насколько мне известно, я не знаю, но я с удовольствием читаю эти цифры в комментариях.

То, что мы видим в Европе, безусловно, отражается в притоке капитала из стран « Клуб-Мед » Южной Европы (Греции, Испании и Италии) в банки Северной Европы. Приложения очень просты: на юге слишком жарко для столицы 🙂 LOL.

Однако у бегства капитала есть много лиц. В простом варианте это бегство капитала в частном секторе: банковские депозиты изымаются или отправляются в «ядро еврозоны» или туда, где они чувствуют стабильность, но более сложной операцией является продажа облигаций обанкротившихся стран иностранными инвесторами. Это означает, конечно, что вы должны найти внутреннего покупателя, или ЕЦБ должен действовать.

Последний вариант имеет некоторые последствия, потому что ЕЦБ должен выйти на рынок и купить что-то, что кто-то продает. Почему ты так понимаешь? Фактором, ускоряющим приземление заемщиков иностранных облигаций, являются снижение рейтинга и связанное с этим изменение веса облигаций в ориентирах безопасности активов. Потому что вы, вероятно, знаете, что пенсионные и страховые фонды должны работать выше определенного риска, и это также может быть политически определено рейтинговыми агентствами ТОП-3. Что примечательно, так это кредитный спрэд, так как это барометр стресса в еврозоне. Сравните, сколько они платят 2й немец против Земля Клуб-Мед . Но не путайте клуб врачей. Чем выше спред, тем страшнее финансовые рынки еврозоны. Спасение копейки - это не что иное, как многомерный покер.

Давайте перейдем к самому интересному компоненту всей этой шахматной доски в евро. Теперь вы спросите, если итальянский банк заплатил немецкие деньги, то денег больше нет? Вы проницательны, потому что знаете, что в природе ничего не потеряно, а только меняется владелец. Хорошо, если немцы заберут все деньги из Греции, не будет хлеба с маслом. И здесь вы не правы. Это было бы так, если бы не было ELA. В ЕЦБ они изобрели силовой механизм под названием ELA, но не путают его с польским Ela ład

ELA или скрытый принтер

ELA от ЕЦБ до экстренной помощи ликвидности. Каждая операция на TARGET2 осуществляется на основе T-Account. Таким образом, слева = справа на балансе ЕЦБ. При каждой передаче пенни из Греции в Германию создаются целевые требования, потому что греческий банк, который теряет депозиты, получает средства через программу ELA. Короче говоря, ЕЦБ отправляет деньги в Банк Греции в форме открытой кредитной линии для пополнения денежных средств, оставленных греческим банком. Есть некоторые ограничения, но не очень. Вы уже знаете, что ELA является кредитной деятельностью или IOU на греческом для немецкого языка через ЕЦБ. Ознакомьтесь с историей того, как ЕЦБ был заблокирован на некоторое время греческий , В некоторых местах грек даже попал в бартер.

Таким образом, этот ELA является механизмом принтера, не менее, не более Необеспеченной кредитной линии . Сколько это напечатано? Точных официальных данных нет, потому что они скрыты в TARGET2, но оценки достоверны. Во время банковского кризиса городские финансисты оценивали его в среднем в 2 миллиарда евро в неделю. Это данные 2012 года, когда греческий ураган преобладал на юге.

В соответствии с ELA национальный центральный банк может предоставить обеспечение, приемлемое для ЕЦБ. Риск несет центральный банк, известный как система евро.

Таким образом, в основном ELA - это механизм для пинг-понга, с помощью которого ЕЦБ отбрасывает мяч обратно в центральный банк суверена (например, представляет ЕЦБ, передавая риск обратно суверену ). Короче говоря, ELA является мерой финансового стресса в еврозоне. Чем больше на счетчике, тем больше наличных было эвакуировано или списано с финансовых учреждений, имеющих проблемы. ELA - это идеальная система для поддержки жизни финансовых организаций, читайте Zombie Banks , потому что никто не может ее заблокировать. И самое главное, никто не знает, что происходит. Супер-Марио может работать там так, как ему хочется, потому что, если он скажет на конференции, что на этой неделе QE составляет 300% от нормы (официально 80 миллиардов), эвакуация из евро будет сомнительной остановкой. Ниже приведены некоторые интересные цитаты из FT, WSJ, Bloomberg и др.

Приветствие экономистов UBS AG, что делает их более зависимыми от финансирования со стороны монетарных властей. Согласно данным ЕЦБ, в банках Греции, Ирландии, Италии, Португалии и Испании объем депозитов населения и предприятий в этом году сократился на 80,6 млрд евро, или на 3,2 процента.

«ELA является симптомом напряжения в системе, а Греция - вершина айсберга здесь. Что касается скалолазания о распаде, то это искры депонируют полет. Внезапно мы говорим о 350 миллиардах, 400 миллиардах, поскольку более крупные страны используют ELA ».

«ELA - это идеальная система жизнеобеспечения», - сказал Лоркан Роше Келли, главный европейский стратег Trend Macrolytics LLC в Клэр, Ирландия. «Вам нужен механизм банковского разрешения, метод избавления от неплатежеспособного банка. В Ирландии и, возможно, в Греции проблема в том, что у вас неплатежеспособные банковские системы ».

Вы уже немного знаете об этом, наши уродливые ELI. Идеальный механизм для реанимации трупа . Никто не заботится о евросистеме. Жаль, что никто не задумывается, что будет после спортивных соревнований, когда пыль упадет.

Живот вверх и последствия

Поскольку мы уже знаем, что представляет собой этот механизм TARGET2 и что там практически работает, давайте подумаем о том, что может произойти во время взрыва. Первый вопрос: можно ли погасить отрицательные балансы. Вы ответите NEIN без второй мысли. Не потому что PIIGS не хотят, но они ничего не имеют.

Если бы Греция вышла из еврозоны и погасила долг в драхме, ЕЦБ должен был бы напечатать сумму в 80 миллиардов евро для покрытия дефолтов (на самом деле обменные разницы, потому что драхма будет стоить гораздо дешевле), а другим странам еврозоны пришлось бы разделить счет на основе их процентного веса в ЭВМ

Если бы Италия (текущая горячая точка) обанкротилась, ее 17,9% пришлось бы перераспределить пропорционально другим странам участников еврозоны. Альтернативным вариантом будет перепечатка. ЕЦБ должен будет напечатать правильную сумму денег, чтобы покрыть убытки на TARGET2. На мой взгляд, этот вариант весьма вероятен. ЕЦБ будет нарушать соглашения по европейским договорам. Германия и Нидерланды помилуют и войдут в нормальную жизнь. Ну, как бы они объяснили своим людям, что они работают бесплатно?

Последний вариант и, вероятно, в состоянии реализации - это новый объединенный фискальный союз для суперевропейского государства, где Германия будет играть на первой скрипке. Почему ты спрашиваешь? Создание нового фискального союза позволило бы им скрыть списание ожидаемых убытков в TARET2, не раскрывая их общественности.

Банкиры из города говорят, что основное правило действует:

Первое правило ELA - вы не говорите об ELA.

у них даже есть видение того, что приведет к уродливому ELA:

« Существование ELA подрывает валютный союз. "

И один из главных золотых жуков, Эгон фон Грейерз, вот как это.

«У Германии большие проблемы, чем у Италии, Испании или Португалии. Эти страны не могут платить за Германию. "

С ним трудно не согласиться.

Скрытая помощь

Есть еще скрытый механизм спасения, но это сложная тема, и если кто-то хочет войти в мир серьезных финансов, я рекомендую следующую статью. Это связано с тем, что ЕЦБ через TARGET2 должен больше субсидировать страны PIIGS. То, что это какое-то КС, довольно точно. Для тех, кого больше интересует тема, мы можем нарисовать ее в комментариях.

"Секретная помощь Европы"

Социализация долга

В конце темы нас будет интересовать общий эффект от этих акций TARGET2. Новая администрация ЕС - скорее социализм, поэтому все делается коллективно. Рассматривая всю эту игру, мы приходим к выводу, что в механизме платежной системы TARGET2 в ЕЦБ скрывается « социализация риска ». Спроси почему? потому что у DE есть + 800 млн. евро, а кто-то крупный обанкротится, например, в Италии наши соседи потеряют «только» 27%, а остальное будет покрыто другими коллегами 🙂 Хорошая сделка, если учесть, что эти 800 млн. были высосаны DE со всей Европы.

Недавно появились новые объявления в ЕС. Супер-Марио - король миража, как вы знаете из первой части саги. Он скупил долговые бумаги у 40% всего региона еврозоны. Кстати, найти такую бумагу было нелегко. Недавно состоялась встреча в Брюсселе, где высокопоставленные лица приняли решение о правильной социализации и унификации долгов еврозоны. Что это? Ничего, кроме будущей финансовой помощи ЕЦБ. Тема немного сложная, но я объясню в нескольких словах основы этого механизма.

Целью новой программы ЕС является выпуск ценных бумаг, которые будут «объединять» весь долг зоны евро. Таким образом, секьюритизация долговых ценных бумаг зоны евро для производства вторичных облигаций = производные на основе процентных ставок с несимметричным распределением риска. То, что привело к секьюритизации RE, вы можете прочитать из истории США (2008).

Этот новый финансовый инструмент можно было бы назвать «Долгом всей Европы», что-то вроде ценных бумаг, обеспеченных суверенными облигациями (SBBS) = ценных бумаг, обеспеченных диверсифицированным портфелем казначейских облигаций стран еврозоны. В двух словах, они будут собирать долги со стран еврозоны, измельчать, упаковывать и гарантировать как качественные долги из зоны евро. Похоже, MBS и CDO от 2008 года из США, с одним исключением: он может быть выделен из ресурсов ЕЦБ гораздо больше, чем US MBS. Эти ценные бумаги должны продаваться как «Европейский безопасный актив» для привлечения частных инвесторов на рынок казначейских облигаций Европы.

Однако это не консолидация долга, так что в зоне евро есть только один и только один. То, что было создано, - это упаковка рисков в общую европейскую бумагу. Вы покупаете кошку в мешке, потому что знаете, что это кошка, но не знаете, сколько она стоит, когда вы в последний раз ее съели, и принесет ли она прибыль в виде мышей. 🙂 Но это всегда кошка. Если вы отвернетесь от прошлых лишений, вы потеряли только кошку или сбережения. Так много и так много. Почему так?

В EMU отдельные страны выпускают свои собственные облигации, риски которых различны, хотя финансовые рынки не всегда оценивают их должным образом. В соответствии с международными банковскими правилами, инвестирование в казначейские облигации не обременено риском (мы здесь пишем о риске банкротства, а не инфляции), поэтому коммерческие банки часто имеют очень большую подверженность этим государственным долговым ценным бумагам. Опыт показывает, что, помимо инфляции, существует риск снижения стоимости облигации 🙂 Таким образом, риск, связанный с государственными облигациями, может быть довольно высоким. Посмотрите на Пуэрто-Рико или предстоящий беспорядок в Иллинойсе (хотя это муниципальные облигации).

Как вы понимаете, ЕС хотел бы иметь общий долговой рынок. Почему? Совместный долг ЕС - это не что иное, как консолидация всего долга зоны евро, то есть одного типа государственных облигаций, выпущенных и контролируемых ЕЦБ. Получить контроль над ситуацией в США, и вы знаете, о чем писать. Один государственный долг выдан ЕС. Разница между эмиссией (1) и переизлучением (2), бархатной упаковкой в общий мешок, вы, скорее, понимаете. И текущее предложение - только выбор NR2. В настоящее время имеется мало информации о совместном переоформленном долге ЕС, будь то «обеспеченные активами ценные бумаги» (ABS) или «долговые обязательства по обеспечению» CDO, кто будет застрахован и т. Д.

На мой взгляд, долговой рынок ЕС резко сокращается, о чем свидетельствуют проблемы с покупками в Super Mario. Кроме того, он, вероятно, не может купить весь. Кто купит госдолг, когда ЕЦБ остановится? Не каждый может купить все виды национальных БОНД, потому что у них есть свой риск. Из этого следует, что ЕЦБ готовится к выпуску " общенациональных облигаций " после завершения программы ЕК от ЕЦБ. Красноречивый нет?

Описанный вариант повторного выпуска отличается от еврооблигаций. Что это за наш вариант NR1 = выпуск еврооблигаций? Обыкновенные облигации зоны евро, которые укрепили бы стабильность банковского сектора. Такое, однако, должно быть гарантировано DE. Их выпуск будет означать разделение долга, который в настоящее время неравномерно распределен в зоне евро. Просто подразделения будут централизованно контролироваться.

Еврооблигации представляют собой единый континентальный долг с единой казначейством в Брюсселе, единым рынком облигаций и одним министерством финансов.

Как вы, наверное, догадались, эти новые облигации ЕС, прочитав Европейские облигации с немецким гарантированием, позволят полностью консолидировать европейский долг и, вероятно, приведут к следующему:

- Страны стабильного севера перестали бы быть мишенью для бегства капитала из регионов юга

- Произойдет сокращение уровня государственного долга в большинстве стран еврозоны с задолженностью

- Общая процентная ставка ЕС увеличится из-за дерьмовой задолженности юга. Будет де-факто социализация северного и южного долга

- Брюссель получит новую форму обслуживания, то есть финансирование с европейскими облигациями общих расходов EMU = общий фонд расходов ЕС.

Еще одно предложение по ремонту в ЕС - общий бюджет для зоны евро, который фактически является конечной игрой со стороны ЕС. Федерализация Европы под диктат Брюсселя. Общий валютный союз - это зародыш супергосударства, вы добавляете объединенную армию и налоговую инспекцию, и весь механизм уже существует. BREXIT был совпадением? А как насчет земель с суверенной валютой, таких как Польша или Чехия? Похоже на двухскоростной союз. Вы хотите прочитать о предложениях о новом валютном союзе ссылка на источник , Отчет комиссии ЕС по предложениям по реформе для ЕС.

Подводя итог, ЕЦБ готовится медленно в конце официальной перепечатки, и это наверняка закончится в будущем. Однако таким моментом является взрыв фейерверков в регионах юга, где у банков сейчас серьезные проблемы. Попарц о текущем Banco Популярная ситуация в Испании. Итак, еще один кризис на горизонте. Более высокие процентные ставки в еврозоне - это только вопрос времени.

Теперь вы понимаете, что весь этот TARGET2 должен называться европейским долговым расписанием FATAMORGANA.

Вопрос за 1 млрд. Евро. Кто запустит взрыватель на корабле с порохом?

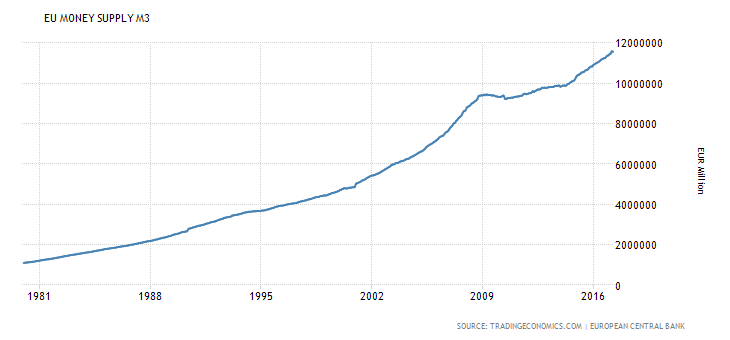

И, наконец, M3 от Euro-Zona. Большой и растущий 🙂

Как решить проблему TARGER2 раз и навсегда? Очень просто. Было бы достаточно добавить очень простую запись в договор ЕС:

Любые дисбалансы в платежах должны устраняться через регулярные промежутки времени, например, 1 января каждого года, посредством передачи материальных вещей, таких как золото, острова, земля, прекрасные дамы и т. Д.

Одним словом, конец ЕВРО-САГИ

На мой взгляд, мы видим начало конца текущей версии евро. Недавнее объявление о новом договоре является не чем иным, как созданием нефранцузского супергосударства. Это политическое объединение зоны евро. ЕС через объявленную европейскую АБС пытается установить общий механизм капитального ремонта для ЕЦБ, а также попытается ввести еврооблигации через черный ход. Как только рынок еврооблигаций будет создан, будет легко начать выпуск новых еврооблигаций. А с новой версией евро связана зарплата. Конечно, с одним центральным финансовым офисом и налогами, то есть центральным правительством и федеральными округами. Другим моментом, свидетельствующим об этом движении, является создание штаба евро-армии. Так что евро будет скорее для избранных и послушных. Я думаю, что Польша не присоединится к новой версии ЕС, и даже недавно джентльмен из PIS предложил положение в польской конституции для польского злотого. Пресс-секретарь референдума уже настроен серьезно, а государственная избирательная комиссия уже погладила дату.

Итак, карты раздаются, и мы знаем, куда идем. Но сначала вы должны убить зомби, а это означает крах текущего евро. Посмотрите на официальную отметку в евро, представленную выше, потому что она может немного измениться в новой сделке 🙂

Ситуация быстро меняется в последнее время. Держать большие суммы евро в своем кошельке, вероятно, плохая идея, потому что неопределенность исчезает. Мы будем следить за ситуацией на постоянной основе, потому что это интересно, и если вы хотите быть в курсе, я рекомендую следовать ссылки потому что самая важная информация дня и ночи там регулярно.

ЛИТЕРАТУРЫ

Чтобы иметь возможность просматривать остальную часть записи, вы должны быть войти ,

Если у вас еще нет учетной записи, вы можете замещать ,

Как это будет происходить?

Какова вероятность того, что Италия когда-либо даст свои 380, а Испания 360 миллиардов?

Вы, вероятно, спросите почему?

Интересно, почему они не обошли НОЛЬ?

Сколько из этой наличности течет?

Почему ты так понимаешь?

Теперь вы спросите, если итальянский банк заплатил немецкие деньги, то денег больше нет?

Сколько это напечатано?

Ну, как бы они объяснили своим людям, что они работают бесплатно?